資金繰りに困ったときの保険どうする?

ビジネスへの工夫の甲斐あって、

今期はとってももうかった!資金潤沢!

嬉しいですね。

来期以降の事業資金に回すため、

自分の社員の退職金積立の役割にと

節税効果のある保険に入ってひといき。

毎期売上が好調ならばいいですが

取引先からの契約打ちきりで売上大幅減、

新規事業への思いがけない投資額などで

手元の資金が足りない!

事業を継続していたら、波があるのは当然です。

こうなると、

節税目的に加入した保険の毎年の支払いは

負担がとても大きくなります。

保険は適宜出し入れできるとは聞いたけれど

どうしたらいいのかわからなくなるものです。

シンプルに解約すれば、お金は入るけど、

利益が出て、事業資金に使いたいのに税金増額も。

心配だからこその保障がなくなってしまう。

ここは焦らずに、

解約がいいのか、解約以外の選択肢をとるのか。

あなたにとっての

優先したい安心と、捨てていい安心を考えて、

5つの選択肢から冷静に選んでいきましょう。

安易な判断で営業マンに、解約、と伝える前に。

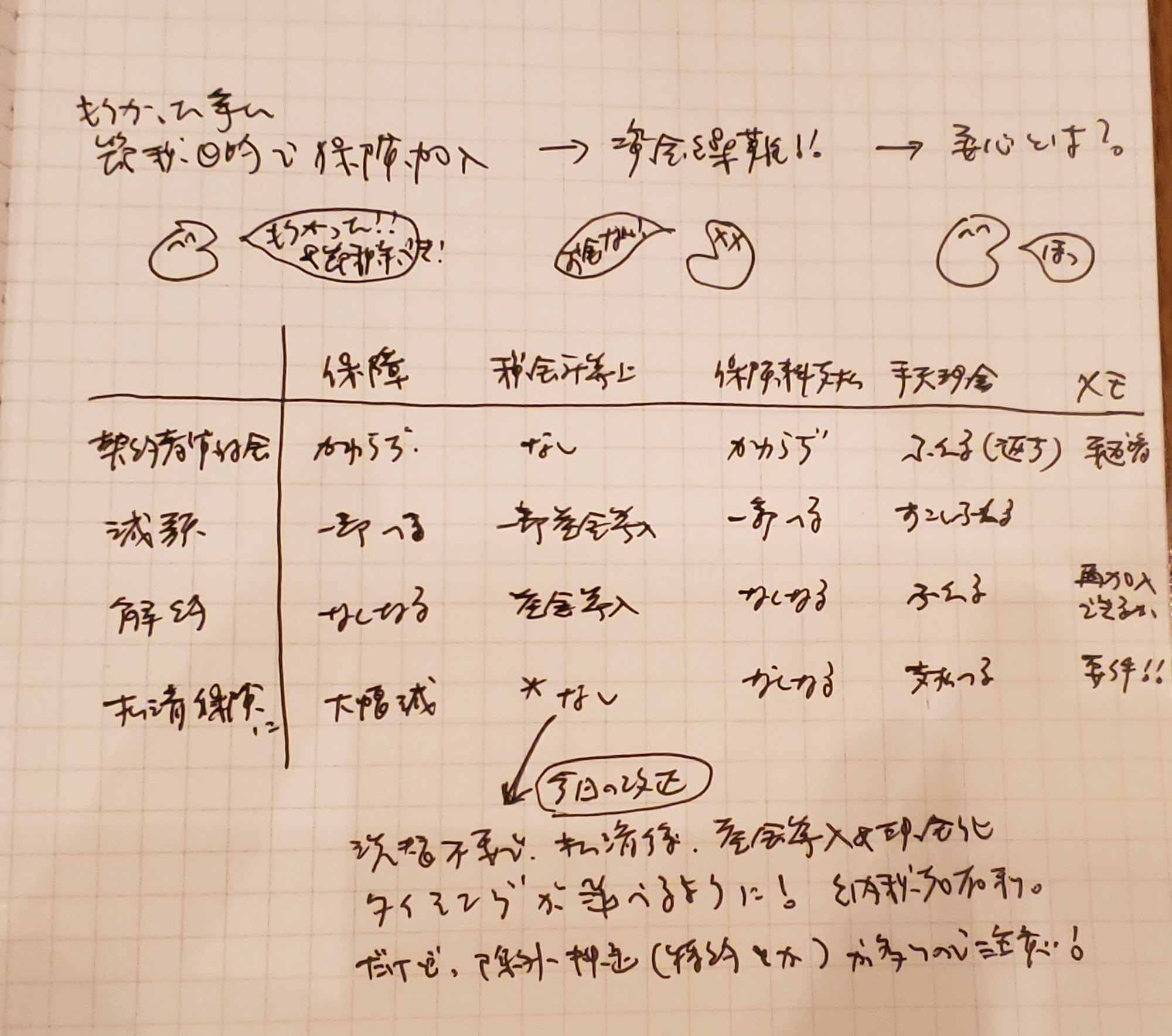

選択肢を大きくわけると

契約者貸付金の利用で継続

外部借入で継続

契約ごと解約

一部減額

払済

の5つがあります。

それぞれ、

手元のお金を増やす、または(および)、保険料の支払いを減らして、

資金繰りをよくする効果があります。

ところが、その影響がばらばらです。

自社の当期の決算の状況

繰越欠損金の有無

次年度の見通し

役員退任の予定時期

保障の必要性

など

社長自信、会社自体の「安心」の置きどころで

ベストチョイスがかわるのです。

保険の営業マンが決められる「お得」とは異なる

あなただけのベストチョイスがあることも。

だから慎重にまいりましょう。

とくに2019年は保険の税制が大きくかわった年。

先の5つの選択肢の最後にいれた払済保険への変更は、

先の保険料の支払いを止めて、払済にしたときに

いままで求められていた洗替(解約変返戻金ベースで益金算入あり)を

しなくてもいい定期保険などへの改正がでています。

実際の解約は、のちの自社のタイミングに伸ばせる

納税者有利の改正です。

特約など、適用除外もありますから、超慎重に確認が要ります。

営業マンだけでなくて、

ご加入の保険会社の本部への二重確認がおすすめです。

選択肢の整理と、心の中の整理と、

営業をかけられない保険の相談にまわすこともできます。

ご相談ください。

セカンドオピニオン相談

納得の選択で、まだまだ活躍の続くあなたのビジネスの次の一歩を、ふみだせますように。

No comments yet.