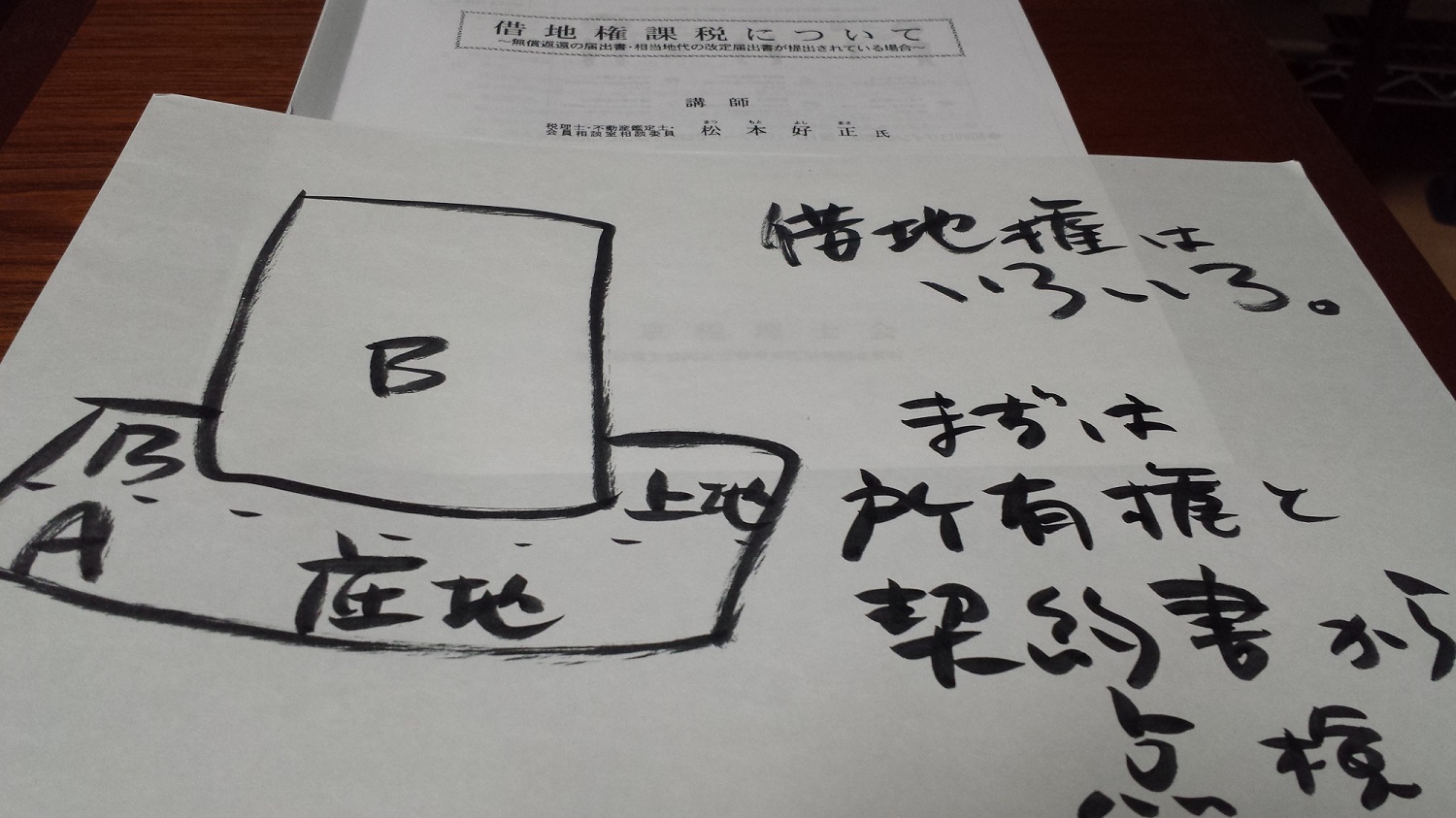

土地と建物の所有者がちがうとき。

きょうは、税理士会にて『借地権』にまつわる税務の勉強をしてきました。

ここからの、シェアです。

『借地権』とは、

借地借家法では、「建物所有を目的とする地上権又は土地の賃借権」と定めていて、

一般には、貸した土地に、借りた人が建物を建てている、状態です。

不動産の所有者が、土地と建物で違っている、というとイメージしやすいでしょうか。

税金の世界でもほぼ同じように『借地権』をとらえているものの、

会社の税務(法人税)では、土地の賃借全般を指すこともあります。

土地の貸し借りですから、お金のやりとりが、ついてくるのが「普通」とされます。

土地の貸し借りが行われる場合に、借り手は地主に対して地代を支払います。

権利金の支払が一般的となっている地域においては、

地代のほか権利金などの一時金を借地権設定の対価として支払うのが通例です。

ここで出てくるのが、

「権利金って、払ってないけど。」

「地代って、払ってないけど。」

な、方たちからの疑問です。

「お金のやりとりがある」ときだけ税金がでそう。

と、

一般的には、イメージできることでしょう。

ところが、

「お金のやりとりがない」ときでも税金がでる。

可能性があるのが、税金の世界のやっかいなところです。

『借地権』の場合には、

* 土地の所有者は、個人なのか法人なのか。

* 土地を借りたのは、個人なのか法人なのか。

* 土地の所有者と、借りた人はどんな関係か。

* 土地の貸し借りのときの、契約内容は。

* 土地のある地域では、権利金を払う慣習があるか(東京はあり。)。

* 土地の固定資産税評価額は、いくらか。

* 土地の価格はどれくらい変化しているか。

* 権利金の受け渡しはあったのか、なかったのか。

* 借地権に関する、どんな届出書・確認書・申出書を出してあるか。

などなど、

の事実関係によって、

「お金のやりとりがある。」場合でも、

「お金のやりとりがない。」場合でも、

思わぬ税金が出てくるケースがあるのです。

個人どおしでも。です。

貸している方、借りている方、どちらに税金が出てくるかも、

上で挙げた事実関係によって、ちがってきます。

事実関係によっては、出ないことも。

これらの事実関係で全く違う結果が出てきますので、

土地を貸している立場でも、

土地を借りている立場でも、

一度、

土地の所有者はだれか。

借り手はだれか。

契約内容はどうなっているか。

だけでも、

この機会に確かめて税理士さんなどに相談してみるのもいいかもしれませんね。

よくあるのは、

親名義の土地に、子供が家を建てたケース。

親子間では、お金のやりとりがなくても、贈与税の課税しませんよ。

な、土地と建物の所有者が違うケースです。

このケースでは、

相続税の計算で、親の自分の土地扱いになりますけれど。

ほかにも、

親から相続で取得した土地を、

自分が経営する会社に貸して、会社がビルを建てて利用している。

ような、土地と建物の所有者がちがうケースもときどき。

それから、

土地を貸した時の契約内容が、まったくわからない。

土地と建物の所有者が違うケースもありますね。

親から土地を相続で引き継いだ場合でも、これ、起こりえます。

権利金の受け渡しがないときでも、

「土地の無償返還の届出書」を税務署に出して、

思わぬ税金が出ないよう、手を打っておく方法もあるのですが、

この届出書、昭和55年から導入されているので、

その前からの契約だと出していない確立高し!

ほかにも、『借地権』では、

貸し・借りを解消したあとに土地を譲渡するときなどに、

土地の所有期間や、譲渡価格の振り分けなど、複雑なことがいろいろでてきます。

たとえば、

土地を借りていた人が、亡くなったあとで、

もう相続人は使わない、とか、相続税納税資金の工面とかで、

地主さんに買い取ってもらうことも。

買い取った地主さんが、土地をキレイにして売却するときなど。

「土地」という、ひとつの資産を売却しても、

上地(うわち)と底地(そこち)を、それぞれに分けて税金計算。

という場合もあるわけで。。なやましい所得税計算になることもあるのです。

思い当たる、土地をお持ちの方、土地を借りている方は、

まずは、上に挙げた事実関係をみておく。が、大事ですね。

相続でも、あらたな賃貸契約でも、売却でも、いつかは必要になる情報たちです。

顧問契約にかかわりません。

あなたの事実関係の整理、お手伝いします。

「あなたのためだけの時間」

⇒お問い合わせはコチラから。

No comments yet.