マンション賃貸のよくある間違い

以前にもお伝えしましたが、

今年は、不動産所得のある個人の方に、

税務署からのお問い合わせが、多い傾向です。

ローラー作戦、の、ごとく。

「脱税」を、疑われている、というよりも、

「間違い」が多いから、一斉点検みたいに。

ですから、

> 税務署からの封筒が届いても、びっくりしませんように。

> お問い合わせがあっても、淡々と対応していただきますように。

> 間違いが指摘されて、少し税金を払うことになっても、がっかりしすぎませんように。

そんな出来事も、

とくに、今年は、よくあることです。

間違っていたら、なおしたらいい。だけ。

「税務署から目をつけられた」ほどの大げさなことでも、ありません。

このところ、

税務相談でも、一室からのマンション賃貸の確定申告のこと、

お話うかがうことが、ちょこちょこあります。

マンション賃貸で、

とくに、よくある「間違い」が、

『減価償却費』

⇒ マンションの建物部分の購入価格を、「何年」かにわけて必要経費にいれる計算

のことです。

いまは、

確定申告書に記入する、賃貸用マンションの

『減価償却費』の金額は、

国税庁のホームページで、

① 「いつ」物件を取得したか(いつから賃貸しているか)。

② 建物部分は「いくら」で購入したか。

③ 「何年」にわけて必要経費にいれるか。

の、

3つの情報を入力すれば、自動的に計算してくれるので、

ずいぶん簡単になりました。

私も、この国税庁のホームページの自動計算を、使っているくらい、とっても便利です。

便利ですけど、

入力する情報が、間違っていたら、

当然『減価償却費』の金額も間違うわけで・・・・。

コガネを稼ぐサラリーマンの方々にも、浸透している、

マンション賃貸の不動産所得。

節税メリットを狙っている人は、

賢く「中古物件」を探しています。

よくある間違いでは、

単純に、

もともとの新築の法定耐用年数から、

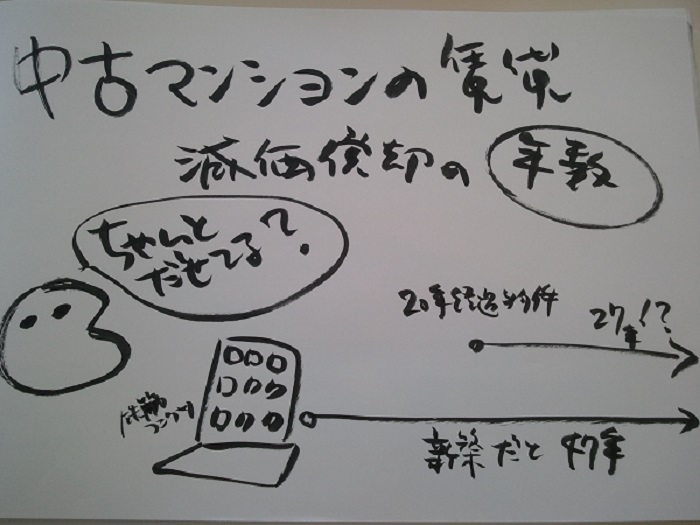

取得時の築年数を引いて、耐用年数欄に記入しているケースを見受けます。

鉄筋コンクリート造りのマンションの法定耐用年数は、47年。

築20年の物件を購入して、賃貸しているときに、

47年-20年=27年 として、

0.038の定額法の償却率を使っている。というように。

ところが、

中古物件の耐用年数は、

47年-20年+20年x0.2=31年として、

0.033の定額法の償却率を使うことが、求められています。

この間違いだけでも、

たとえば、建物部分が2000万円の物件で、

一年あたりの減価償却費が、

27年の場合、76万円。

31年の場合、66万円。

10万円の間違い(過少申告)が、指摘されてしまいます。

3年で30万円の必要経費の違いは、

少なくても、4万5千円、

多いと、15万円の、

追徴課税(所得税・住民税)につながります。

これに、

過少申告加算税等や、延滞税等が、ついてきます。

税金の計算の間違いは、

知りませんでした。

では、弁解できないもの。。。

賃貸をはじめたときだけでも、

お近くの税務署や、専門家に確認してみる。

が、安心かもしれませんね。

最初の設定だけ、乗り切れば、

あとは、国税庁のホームページなどを利用して、

計算は、自動的にできますから。

マンション賃貸のよくある3つの”勘違い”も、

つづいて、よくある3つの”勘違い”も、

「お金のことが楽しくなるメルマガ」でお届けしますね。

『日本一やわらかい税務相談の現場から』篇

No comments yet.