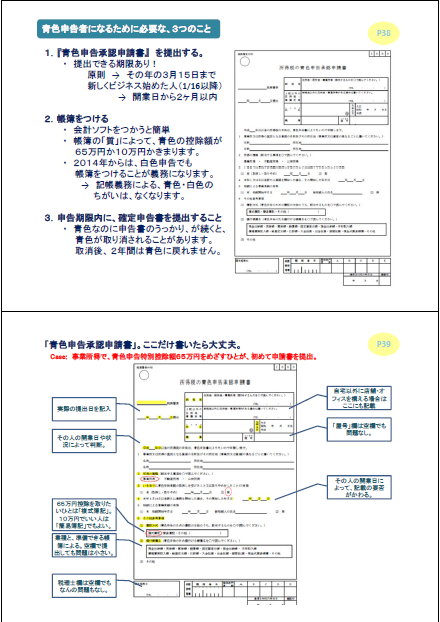

青色申告ひとくちメモ > 65万円控除への道vol.2

青色申告の特典、黒字の年の税金を減らす控除には、

「10万円」と「65万円」のふたつがあります。

個人の事業所得・不動産所得で、『青色申告』を選んだとしても、

じつは、

それだけで黒字の場合の青色申告の特典:「65万円控除」となるわけではありません。

最初は帳簿つけに自信がないから「10万円控除」で、慣れてきたら「65万円控除」に進化する。

そんなステップも、もちろん、あり、です。

「65万円控除」にするには、

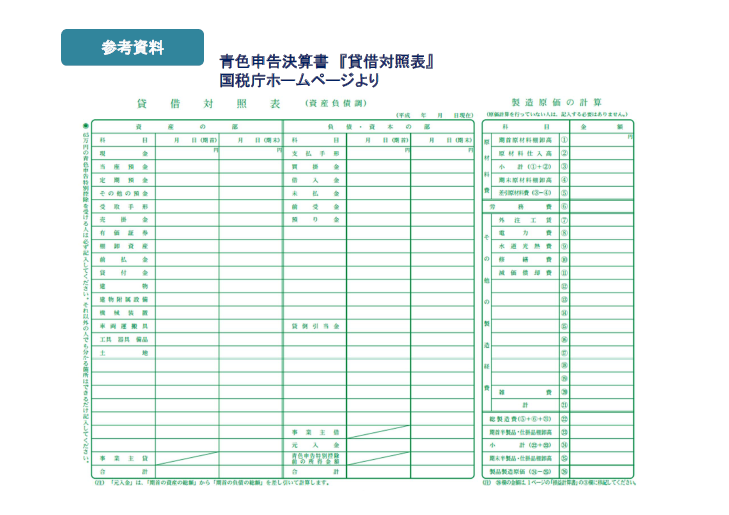

確定申告に添付する『青色申告決算書』が、全4ページになります。

事業用の資金や財産、債権・債務などの一覧『貸借対照表』と、

その年の収入と費用、利益の一覧『損益計算書』の、

両方の決算書をつけることとなります。

難しそうですが、これも会計ソフトを使えば、

自分で数字をまとめて、作成することもできますよ。

平成26年からは、

たとえ小規模な『白色申告』でも、「帳簿をつけること」が義務となりました。

どうせ帳簿をつけるなら、『青色申告』になってしまったほうが、

黒字の場合は、今年の税金を減らせます。

赤字の場合は、未来の税金を減らせます。

今年から、『青色申告』にしたいあなたの税務署への申請期限は、3月15日です。お忘れなく。

No comments yet.