青色申告ひとくちメモ > 65万円控除への道vol.3

青色申告の特典、黒字の年の税金を減らす控除には、

「10万円」と「65万円」のふたつがあります。

個人の事業所得・不動産所得で、『青色申告』を選んだとしても、

じつは、

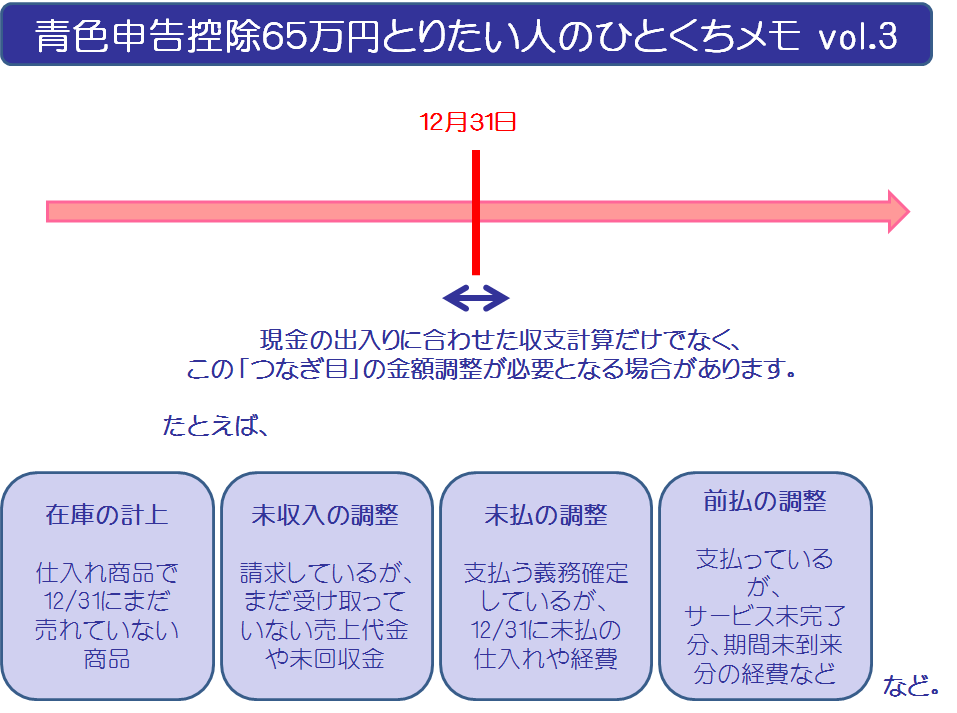

それだけで黒字の場合の青色申告の特典:「65万円控除」となるわけではありません。

できる範囲でがんばって帳簿をつけていても、

あまりにも、”よわい”帳簿だと「10万円控除」 です。と、税務署に言われる可能性もあります。

「現金」の出入りだけで、収入と費用を帳簿につける。

から、

一歩先ゆく帳簿で、堂々と「65万円控除」のおトクをその手に。

最低限、必要な調整は、申告書準備の決算のときだけで大丈夫です。

あなたには、あなただけの調整項目があります。

そこだけ、のご相談にも応じています。『あなたのためだけの時間』

→ お問い合わせはコチラから。

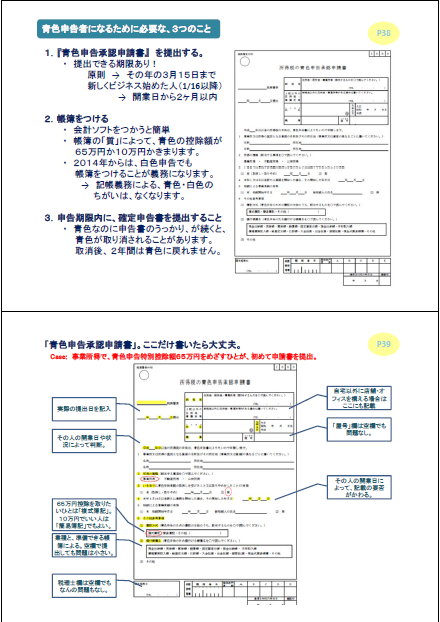

平成26年からは、

たとえ小規模な『白色申告』でも、「帳簿をつけること」が義務となりました。

どうせ帳簿をつけるなら、『青色申告』になってしまったほうが、

黒字の場合は、今年の税金を減らせます。

赤字の場合は、未来の税金を減らせます。

今年から、『青色申告』にしたいあなたの税務署への申請期限は、3月15日です。お忘れなく。

No comments yet.