税制改正>家族の税金かわります

平成29年の自民党税制改正大綱が発表されました。

さっそく1月から、給与所得者の源泉税の計算への影響がありますね。

家族の税金にも影響します。

いますすんでいる年末調整での情報収集も大事になりますし、

これから決算・株主総会を迎える小規模法人では、

社長・奥様の給与を決めるときに、いままで通りとはいかない面もでてきます。

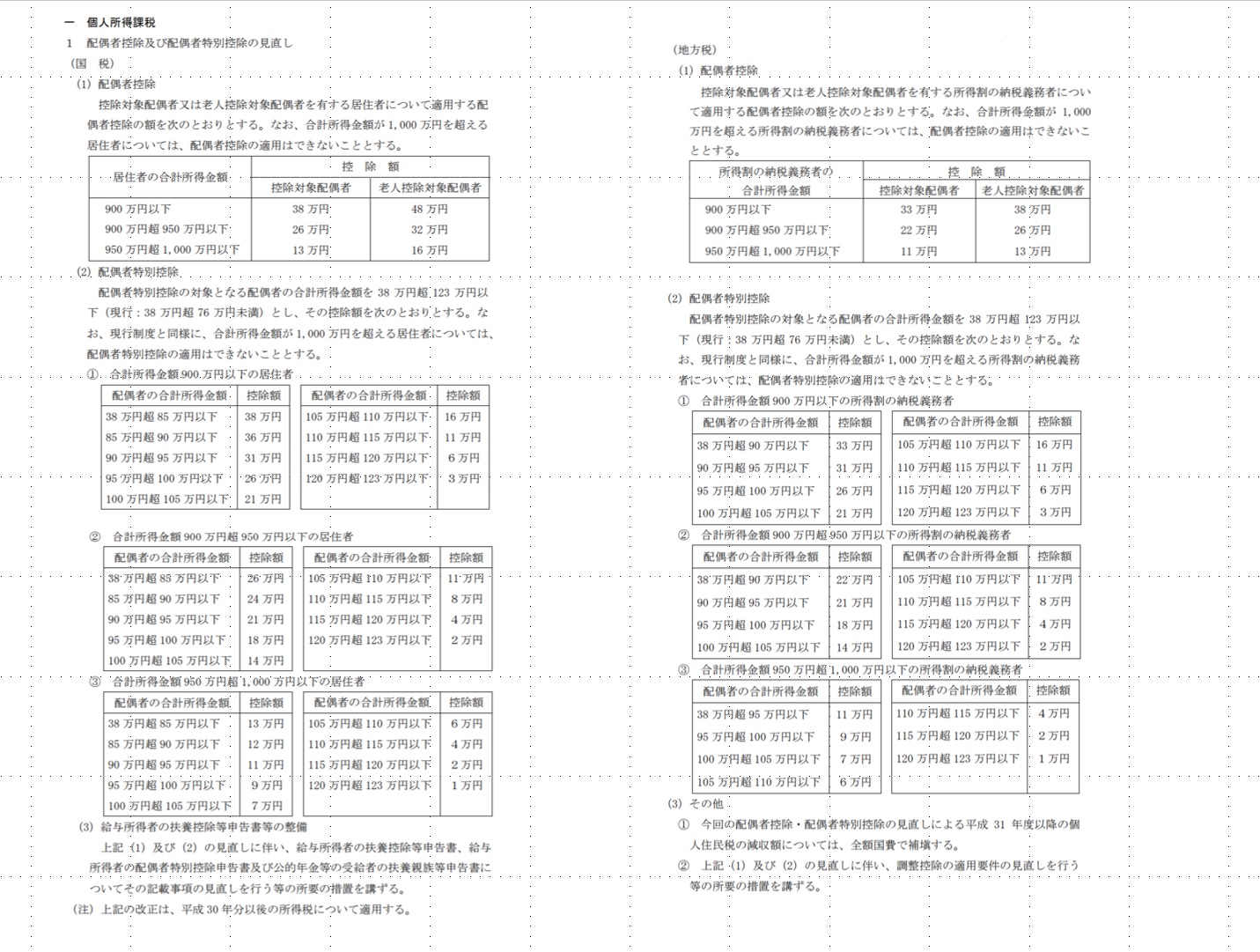

いままでも、

配偶者(妻)の所得の金額によって「配偶者控除」があるかないか

納税者(夫)の所得の金額によって「配偶者特別控除」があるかないか

配偶者(妻)の所得の金額によって「配偶者控除」はないけれど「配偶者特別控除」は全部または一部ある。

と、

わかれていました。

これでも十分複雑だったわけですが、

ここに、

納税者(夫)の所得の金額によって「配偶者控除」があるかないか

と

納税者(夫)の所得の金額と配偶者(妻)の所得の金額によって「配偶者控除」があったとしても、

納税者(夫)の所得の金額によって「配偶者控除」の金額が全部か一部か

の基準がくわわり、

「配偶者控除」の金額がいくらになるか、が、ものすごくややこしくなりました。

さらに、

納税者(夫)の所得の金額と配偶者(妻)の所得の金額によって「配偶者特別控除」の額もきまる。

とされています。

いったい何通りの控除額となるのやら。

この金額、

夫婦のうちいずれかが、給与所得だけでなく事業所得や不動産所得ほかの所得があると、

12月で決算を固めないと「配偶者控除」「配偶者特別控除」の金額は計算できない仕組みになっています。

所得税だけでも、大きく分けると、

妻の年収が103万円以下

妻の年収が150万円以下、かつ夫の年収が1,120万円以下

妻の年収が201万円6千円以下、かつ夫の年収が1,220万円以下

夫の年収が1,220万円以下

の基準があることに加えて、

社会保険の扶養の範囲(原則、給与だけだと年収130万円)

や

各会社が設けている配偶者手当の基準(さらに多様になる見込み)

も関係してきます。

夫の給与が毎月平均100万円を超える方については、妻が稼ごうが稼ぐまいが増税ですから、

稼がなくていいかもしれない余裕世帯の、奥様の行動範囲こそ、広げてもよくなる改正ともいえますね。

家族の安心のためにわかっておきたい方の相談も受け付けてます。

初回相談は90分から。

あなたのための時間

No comments yet.